小德课堂|电商企业涉及的三大税种解析,有一说一

发布日期:2025-11-04 浏览次数:614

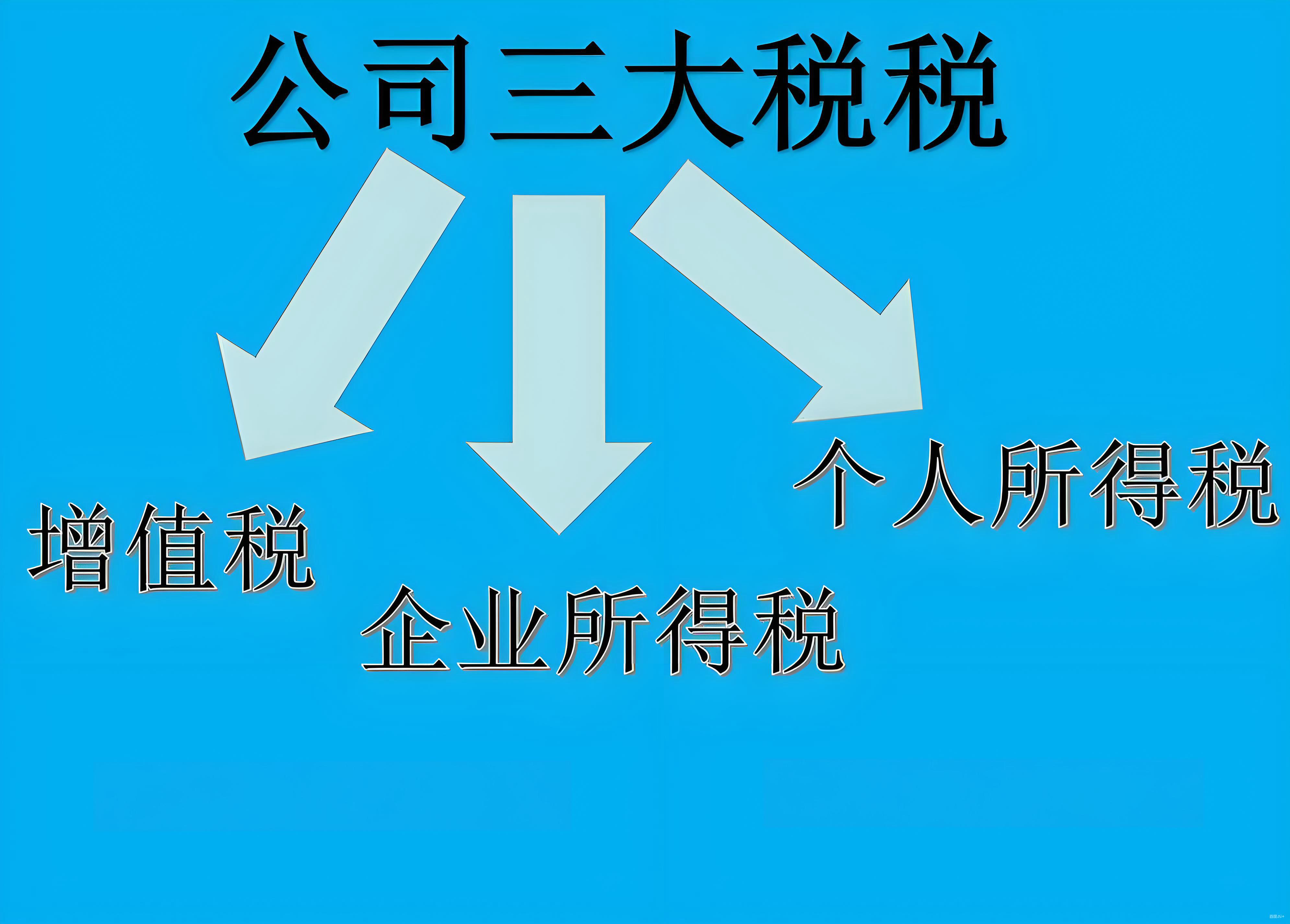

增值税:增值税是中国最主要的流转税之一,对商品和服务的增值额征税,实行多环节征收、税款抵扣机制。

增值税:增值税是中国最主要的流转税之一,对商品和服务的增值额征税,实行多环节征收、税款抵扣机制。

所得税:所得税是对企业、个人的所得(利润、收入)征收的直接税,主要包括:

1、企业所得税(针对企业利润) 小型微利企业5%。其余25%

2、个人所得税(针对个人收入)个人所得税:7级超额累进税率:3%-45%;个人经营所得税:5级超额累进税率:5%-35%

增值税 —— 电商流转环节的核心税种

电商企业增值税征税范围:线上销售货物(如淘宝 / 京东店铺卖商品)、提供应税服务(如电商平台服务费、直播带货佣金)。依据《中华人民共和国增值税法》第三条,在中华人民共和国境内销售货物、服务等,为增值税的纳税人,应依法缴纳增值税。电商企业线上售卖商品属于销售货物范畴;提供直播带货服务等属于提供应税服务,均在增值税征税范围内。

特殊场景:跨平台销售:多个店铺收入需合并计税。

电商企业无论在多少个平台开设店铺,都应将各平台产生的销售额汇总统一计算增值税,避免漏税风险。某 3C 数码电商同时在抖音小店、拼多多开设店铺,不同平台产生的销售额都要汇总计算增值税。

退换货:按规定冲减当期销售额(需留存退货凭证)。

若某美妆电商当月销售 1000 件商品,其中 100 件因质量问题被退回,在申报增值税时,需从当月销售额中减去这 100 件商品对应的销售额,且需留存好退货物流单据等凭证。

关键税率与征收率

一般纳税人 销售货物(常规商品)13%;提供现代服务(如平台服务) 6% ;

小规模纳税人 所有应税项目(2023 – 2027 年政策)1%(减按)

电商专属优惠

跨境电商(9710/9810 模式):可享受出口退税(需完成海关备案)

小规模纳税人:月销售额≤10 万(季度≤30 万)免征增值税(2023 – 2027 年政策)

企业所得税 —— 电商利润端的关键税负

核心:电商企业的应纳税所得额(收入总额 – 不征税收入 – 免税收入 – 各项扣除 – 以前年度亏损)

电商特殊收入:平台补贴、直播打赏、积分兑换收入(均需计入应纳税所得额)

例如某直播电商企业,在一场直播中获得平台给予的流量补贴 10 万元,同时观众打赏收入 5 万元,这些都要计入企业当年的收入总额,用于计算应纳税所得额。这些特殊收入本质上是企业在经营过程中获得的经济利益流入,应依法纳税,保证企业所得税计税依据的完整性。

关键扣除项目(合法少缴税)

1.常规扣除:进货成本、平台服务费、物流费、广告费(不超过当年销售收入 15% 的部分可全额扣)

2.电商特殊扣除:

直播设备采购费(可一次性计入当期成本,或按折旧扣除)。

员工提成(需签订劳动合同,凭合法凭证扣除)。

个人所得税 —— 老板与员工的个税管理

员工工资薪金所得(企业代扣代缴)

1.计算方式:累计预扣预缴。扣缴义务人向居民个人支付 工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。这种计算方式使纳税人全年各月税负更加均衡,避免出现前期税负轻后期税负重的情况。

2.申报要求:企业每月 15 日前通过 “自然人电子税务局” 申报扣缴。

这是税务机关对企业代扣代缴员工个税的时间和申报渠道要求,确保员工个税及时准确申报缴纳,保障国家税收收入和员工纳税合规。

个人所得税 —— 老板与员工的个税管理

个体工商户 / 个人独资企业(电商老板)

税率:5%-35% 超额累进税率(无需缴企业所得税,直接按经营所得缴个税)。

《中华人民共和国个人所得税法》规定,经营所得适用5%至35%的超额累进税率。个体工商户和个人独资企业不具有法人资格,其经营所得直接归属于业主,所以无需缴纳企业所得税,而是由业主按经营所得缴纳个人所得税,这种税制安排符合其经营性质和组织形式特点。

德聚仁合商业服务(汕头市)有限公司(简称:德仁财税),是一家提供会计、财务、税务、审计、咨询等财务服务的综合型企业。其核心服务包括汕头公司注册、汕头执照注销、澄海代理记账报税、澄海纳税申报、审计、资产评估、汕头商标注册、天猫资源、商业咨询等方面的服务,旨在为客户提供专业、高效、优质的财务服务,帮助企业解决财务领域的问题,提高财务管理水平和效率。德仁财税在华南地区拥有多家分公司和办事处,服务范围包括广东、福建、江西、海南等多个省份和地区,是一个专业可信赖的财务服务提供商。